服务热线

13953995551

产品时间:2023-04-26 12:46

简要描述:

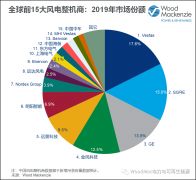

手机买球的正规app3月15日,彭博新动力财经(BNEF)颁发了2022时光夏风电零件创建商新建吊装容量排名状况。 从华夏风电商场装机总量来看,2022时光夏风电新建吊装容量为48。8GW,相较...

手机买球的正规app3月15日,彭博新动力财经(BNEF)颁发了2022时光夏风电零件创建商新建吊装容量排名状况。

从华夏风电商场装机总量来看,2022时光夏风电新建吊装容量为48。8GW,相较于2021年降落13%。个中,陆优势电新建43。6GW,同比小幅增加5%;海优势电新建5。2GW,同比降落64%。

从华夏风电零件创建商的新建装机容量来看,2022年排名前五的华夏风机创建商是

凭据彭博新动力财经统计,金风科技的新建吊装容量和商场份额继续超过,平素12年仍旧商场拥有率第一的水准。蓝图动力连接位列第二,明阳智能重返前三。

数据显现,金风科技、蓝图动力和明阳智能的商场份额算计54%,相较于2021年的前三微风电零件创建商商场份额上涨6%。同时,运达股分与三一重能仰仗陆优势电装机劣势,位列榜单的第四位和第五位。这次也是三一重能第一次跻身新建装机容量的前五名。三一重能附属于三一团体旗下,主营风机产品及运维效劳、新动力电站营业,并在2022年6月在上交所科创板上市。近两年在抢装潮下,三一重能的风电新建装机容量增速较快。

另外一方面,海外零件创建商在华夏商场继续承压。彭博新动力财经数据显现,受外乡强烈竞赛感化,海外零件创建商在华夏的新建吊装容量同比降落96%,丹麦零件商维斯塔斯(Vestas)新建吊装52。5MW。

归纳来看,在2020年和2021年,分辨是陆优势电和海优势电享有国度补助的最初一年,因而连接履历了陆优势电和海优势电抢装潮。在此背景下,2022年被称为风电行业正式加入平价时间的年份,迭加原原料高潮、疫情袭击等感化身分,2022年的风电新建装机范围放缓。

个中,机组庞大化工夫成为各家零件商关心的中心之一。机组庞大化不单也许升高原原料单元本钱,同时也升高了风电位置需的风机数目,升高地皮哄骗、动工桩基等方面本钱,选拔风电名目经济性。从场景分别来看,陆优势电已酿成老练的工夫和效劳商场,来日海优势电会成为行业愈加关心的增量商场。方今我国海优势电名目的开垦首要会合在远海地区,正继续向深近海促成【手机买球】。我海内地各省也已连接出台深近海域海优势电倒退筹划,来日深近海风电名目具备较大倒退后劲。

当风电扫数迈入平价时间后来,以机组庞大化工夫为代表的改革迭代【手机买球】,和更具增加空间的海优势电商场,将成为行业内关心的首要中心。

上一篇:【手机买球】2017-21年

如果您有任何问题,请跟我们联系!

联系手机买球