服务热线

13953995551

手机买球的正规app深圳光峰科技股分局限公司(1。简称“光峰科技”“光峰”或“公司”)于2006年10月建立,随即环抱其在 2007 年创始的 ALPD®荧光激光卖弄技术,历经十数年的技术革新迭代和物业化探究双轮启动开展,成为一家具有首创技术、外围专利、外围器件研发建筑本领的环球抢先激光卖弄科技企业,并于 2019 年 7 月上岸科创板上市。公司连系影戏、电视、训诲、展现等精深的上游行使处景,踊跃研发、临蓐、租借、发卖 ALPD®技术架构下的激光卖弄外围器件和零件,产物及供职典型浩瀚,跨越 B 端和 C 端。

凭仗 ALPD®技术物业化里程,咱们将光峰科技的开展分为四个阶段。第一为技术积淀阶段(2007*010 年),公司周围较小、感化力较弱且投影行业对ALPD®技术比较不懂,因而公司一心于 ALPD®的原形技术研发和下层严重专利规划,构建健康学问产权系统,为公司的永久开展奠基了松软的原形。 第二为物业化初始阶段(2010*013 年),ALPD1。0、2。0 接踵推出,投影行业对ALPD®技术的可物业化开端孕育认知。2013 年公司与 LG 竞争推出 100 吋激光电视产物,赢得墟市认同,公司感化力逐渐加强,研发中心转向激光影戏放映光源。出于这偶尔期下游物业链尚不老练,公司产物本钱较高,未竣工大周围墟市发卖。 第三为产物多元伸展阶段(2014*016 年),2014 年,公司的20000 流明的激光影戏放映光源研发成功并加入到影院运用,后续于 2015 年推出针对影院光源的ALPD3。0。同时,公司在 2013 年激光电视产物的原形上,延续开垦了激光商教投影机、激光工程机和新款激光电视产物,多元探究分别场景下的激光卖弄行使计划。但受限于公司品牌闻名度不高,消费者训诲不敷,公司支出周围持久处于较低秤谌,长年处于不足形态。 第四为高速拉长阶段(2017 年于今),荧光激光卖弄技术逐渐成为全豹投影卖弄行业的合流光源技术,ALPD 迭代至 4。0 版本。公司的品牌闻名度和墟市认同度在第一批产物的优异口碑下一贯擢升,与商用客户的竞争加入了放量推销阶段;同时,公司进一步巩固营销规划,扩张经销汇集,应用合伙竞争形式的火速抢占墟市。2017 年公司初度竣工扭亏为盈,各外围营业支出均大幅拉长,往后数年(除 2020 年消失负拉长外)公司营收均处于赶快拉长形态。

实控人技术出生。光峰控股为公司控股股东,实践节制人、开创人李屹教师为技术出生,是激光卖弄畛域闻名老手,又继承公司董事长、研发领先人、外围技术职员等职务,有助于公司保持以技术改革为本,精确独揽行业开展趋向。

后期开展阶段经过合伙竞争形式赶快买通墟市。值得注视的是,光峰科技的主要甲第子公司中影光峰、西方华夏、峰米科技均为合伙企业【手机买球的正规app】,于 2014*016 年前后建立。此中,中影光峰(持股24。84%)为公司与中影东西(华夏影戏全资子公司)合伙建立,外围营业为向天下影院的影戏放映供应激光光源租借供职;西方光峰(持股 59。00%)为公司与西方华夏(西方华夏是松下、NEC 等产物的华夏区代庖,发卖汇集笼盖天下 30 多个省及直辖市)合伙建立,外围营业为发卖激光商教投影机;峰米科技(持股 39。19%)为公司与小米有关方合伙建立,借助小米生态链线上线下精深的发卖渠道及互联网营销本领,主营研发、建筑、发卖激光电视零件。光峰科技开展早期周围较小,行业认同度不高,还没有渊博的资本和本领大周围架设营销汇集、开垦培养墟市。因而,公司将局限的营运资本投向“安居乐业之本”,即技术和产物研发;同时与行业内各细分畛域营销和渠道本领强的头部公司合伙竞争激动产物贸易化。合伙竞争形式是现阶段特别切合公司天赋、高效经济的贸易战略,大大延长了新产物的墟市导时兴候,赶快发掘出墟市需要,培养了墟市认知,将公司的技术劣势顺手地转折为墟市劣势。公司的开展进程也印证了拣选合伙竞争形式的精确性。

卖弄行业已迈入激光时间。黑色卖弄时间处置了彩色向黑色更动的成绩,数字卖弄将黑色卖弄时间的摹拟旌旗灯号改动为数字旌旗灯号,进而处置高辨别率、画面安定传输等成绩。激光卖弄是继 CRT 卖弄、液晶卖弄、LED 卖弄后来的新一代卖弄技术,是现在惟一全数满意超高清国际知名卖弄圭表 BT。2020 的卖弄技术,即能同时竣工 4K 与 8K 超高清、颜色深度擢升至10bit 或12bit、色域笼盖率抵达人眼可判别天然界颜色周围的 70%以上,被国际知名业界视为“人类视觉史上的反动”。

激光卖弄具有多重劣势。激光卖弄以红(R)、绿(G)、蓝(B)三基色(或多基色)激光为光源,经过节制 RGB 三基色激光的强度比、总强度和强度空间涣散以竣工黑色图象卖弄。齐备职业旨趣为 RGB 三基色光源判袂过程扩束、匀场、消干系后入射到绝对应的光阀上,光阀上加有图象调制旌旗灯号,经调制后的三色激光由 X 棱镜合色后入射到投影物镜,终末经投影物镜投射,在屏幕端卖弄出图象。

相较于古板的灯胆和 LED 光源,激光光源具无方向性好、亮度高、单色性好、颜色饱和度高、发光点尺寸小等原形特征,所以教导激光卖弄的三大主要本征劣势。1)多少/色彩双高清:激光对象性好,其散发角小,易竣工4K、8K以至更高的卖弄辨别率。宁可他卖弄光源的带状光谱分别(谱宽约为 30~40nm),激光光谱为线nm),色彩的色纯度高,能够实足竣工 12bit 色彩数编码不重复,竣工古板卖弄500 倍以上的大色彩数卖弄。2)大色域:激光的单色性好,其光谱为线谱,可在色度图上孕育超大色域,色彩特别奇丽。激光卖弄的色彩显露本领是古板卖弄器的 2~3 倍。3)高欣赏恬逸度:激光卖弄采取曲射式成像,加入人眼的为曲射光,温柔不耀眼;同时激光卖弄职业旨趣决策其像素与发光面积沟通,且像素与像素之间广泛缘效力,过度平展。除此以外,激光卖弄还兼具轻浮、功耗低、绿色环保、行使周围广、光源运用寿命长、恶果衰放慢等多重劣势,所以被列国政策视为卖弄物业转型升级的主要对象之一。从20世纪90年月起,卖弄强国的龙头大厂(如日本三菱、索尼,韩国三星,西欧厂商柯达、巴可、科视、IMAX 等)先导纷纭规划激光卖弄,在严重零零件、零件严重技术、app编制畛域从事技术攻关,获得先发劣势。2006 年起,国际策略出台汇集,减速激动包孕激光卖弄行业在内的新式卖弄器件建筑物业改革开展。

我国的激光卖弄行业已从曩昔的跟跑阶段开展至如今的技术整体并跑、物业周围领跑阶段。遵照华夏工程迷信刊的数据,2019 年国际激光卖弄产值已抢先125 亿元,近几年年复合拉长率贴近 100%,物业周围达国际知名抢先秤谌。现在,国际与外洋最大的差异在于技术上我国红绿蓝三基色激光器、超高清成像芯片等内围材质器件还没有竣工物业链自决可控。

光源是激光卖弄的外围。激光卖弄严重由光发作、光调制和光透射三个步骤构成,因而一个完美的激光卖弄产物严重蕴涵光源、光调制器和镜头三个外围器件。激光光源是激光卖弄的“终点”,是铸就激光卖弄劣势的基础,也是启动激光卖弄物业开展的严重能源。从本钱形成看,光源本钱占比最高。

ALPD®技术打倒性地经过蓝激光+荧光赢得三基色光源。激光器,或称激光发作器,是发作激光光源的安装。激光器品种单一,按增益介质大致可分类为气体激光器、液体激光器和液态状(含固体、半导体、光纤、杂沓)激光器,激光卖弄行业现在已开展至以半导体激光器为主的阶段。古板的 RGB 三基色激光卖弄技术运用对应基色的激光器判袂赢得三基色,而公司的ALPD®技术采取蓝激光+荧光的架构,蓝激光熟稔动基色光的同时,也行动驱策光驱策荧光材质,使荧光材质接收蓝激鲜丽发作波长更动,收回红基色荧光和绿基色荧光,进而赢得三基色。

与古板 RGB 三基色激光卖弄技术比拟,ALPD®技术架构严重拥有三个劣势:第一,ALPD®技术可无效处置散斑成绩。古板 RGB 三基色激光卖弄技术的三种激光直接由激光器收回,相较于 ALPD®,光谱更窄所以拥有更好的准直性,可达色域面积较大,界限以至胜过人眼看来光周围。但与此同时,其后光的强干系性会招致散斑形象(随机无章程涣散的亮斑和暗斑),沉重感化图象的清亮度和辨别率。 散斑成绩是掣肘 RGB 三基色激光卖弄技术开展的重磅困难,业内寻常采取放映屏幕震颤连系光源多波长、光纤耦合和旋转散射片等多种计划下降散斑的感化。但这些方式难以将散斑效力下降到人眼不行拘捕的水平,还会推广本钱,下降编制的切实性和安定性。而ALPD®技术中的荧光材质是多数个搀杂离子在自觉辐射发光,分别搀杂离子收回的光在时候上有微细区别,而且发光朝向全豹空间各个对象,因而在时候和空间上都不干系性,从技术源流上即不容易发作散斑。

第二,ALPD®技术更好地平定恶果和本钱。激光卖弄畛域,蓝光激光器采取GaN(氮化镓)材质系统,其恶果较高。半导体蓝、绿激光器的发光层均采取InGaN/GaN(铟镓氮/镓氮)的量子阱组织,但出于绿光激光器度子阱中的 In(铟)组分较高,招致其发光恶果延续较低,远不如蓝光激光器。遵照光峰科技2019 年招股仿单数据,恶果最高、直接发光的半导体绿激光的发光恶果仅为蓝光的 40%,直接发光的绿光单芯片的器件出光功率不敷蓝光芯片的25%。红光激光器采取 AlGaInP(铝镓铟磷)材质系统,其温度敏锐性高,必须运用TEC(半导体例冷片)控温,还需从事防水封装以处置 TEC 凝露成绩,招致编制恶果下降、本钱推广。其它,红绿激光的临蓐周围均远小于蓝激光,进一步推高了红绿激光器的建筑本钱。恶果最高、本钱最低的蓝激光在 RGB 三基色激光卖弄中的需要功率最小,ALPD®技术简单运用蓝激光器,红、绿两色光经过蓝激光驱策荧光的形式赢得,能够在庇护较强发光恶果的同时制服红绿激光器本钱较高的困难。

第三,ALPD®技术物业化原形较好,进一步下降本钱。ALPD®技术的发光开头绝大部门为蓝激光,蓝激光器与蓝光 LED 采取的是一致材质系统。后者过程多年的大方物业资金进入,国际已孕育了半导体照明物业的微小体量,进而使得蓝光的物业链卓殊齐备,本钱很低。因而蓝光激光器不单如今拥有优异的物业原形,本钱较低,遵循感化半导体物业的摩尔定律,蓝光激光器他日仍有很大的功用擢升和本钱下落空间。其它,ALPD®技术架构的另外一外围器件荧光轮由公司自决研发临蓐,建筑步骤可控;荧光轮为稀土材质系统,稀土荧光材质是我国的劣势物业,有助于公司进一步节制光源本钱。 综上,ALPD®技术经过下降激光光源模块的本钱竣工了光机甚至零件编制本钱的明显下落。

珍视研发,研发进入秤谌行业抢先。公司研发费用逐年拉长,2021 年公司研发费用为2。37亿元,占总营收的比率为 9。47%,近五年来,公司的研发费用率远超偕行。公司踊跃实现股权鼓励准备,填塞调换公司外围团队的踊跃性,排斥和留下优厚才。近五年来,公司研发职员数目整体呈激昂趋向,2021 年公司的研发职员占总职工人数的比率为29。14%,研发职员人数占比远高于合作敌手。

专利贮备充裕。公司延续戮力于激光卖弄技术的攻破改革、行使场景的开采和物业化推广,并由此孕育了从严重编制架构、外围器件到严重算法的激光卖弄全技术链的技术贮备和专利规划。停止 2022 上半岁暮,公司种种专利、文章权等学问产权累计请求数达3599 个,累计赢得数为 2645 个。

过程多年不懈研发,ALPD®技术均匀 2* 年革新迭代一次。现在,ALPD®技术已开展至***,公司已竣事了鉴于 ALPD®4。0 技术的全系列产物开垦与量产导入,包孕笼盖10000⑸0000流明的激光影院光源平台,和兼容三色、双色和单色激光电视光机平台。ALPD®第5、第六代在同步研发。

公司的 ALPD®技术在业内具有抢先劣势。公司从首先仅运用蓝激光的ALPD®1。0升级至运用三色激光的 ALPD®4。0,并对荧光轮等其余零件组织一贯从事升级调剂,使公司每代架构坚持对偕行业扈从者和合作者的技术功用劣势,在竣工更好的卖弄效果的同时降低本钱效率。现阶段 ALPD®4。0 架构已开展老练,拥有高光效、环保节能的劣势,ALPD®4。0数字投影机的零件光效远高于氙灯、RGB 及前辈 ALPD 等光源;高光效决策高亮度,ALPD®4。0下亮度可达 60000lm,活着界坚持抢先位置;ALPD®4。0 颜色显露达 DCI 影院级圭表,其色域之广,可抵达 Rec。2020 的 98。5%;行使 ALPD®4。0 的产物比较度可达 2500:1,远超影院圭表;ALPD®技术经过老化、防尘、散热、组织强度、低温高湿等各项熟练尝试,产物切实性高,第一台ALPD®荧光激光影院光源于 2014 年 6 月安置于深圳欢娱海岸影城,于今无端障运转。

其它,ALPD®技术兼容性强,旨趣上能够配搭多种芯片和技术道路,实用于DLP、LCOS和LCD 技术。

ALPD®技术拥有下层严重位置,学问产权袒护系统完满。在荧光激光卖弄技术畛域,现在墟市上的产物采取的都是形似 ALPD®下层严重架构的技术,公司自觉明ALPD®技术今后,构建了完满的境表里学问产权袒护系统,合作敌手难以绕开。 专利请求时候早,专利请求数目多。公司领先在 2007 年提议激光驱策稀土荧光材质技术道路 年卡西欧提议请求,爱普生、台达电子、欧司朗等直到2010 年才先导跟进;多年今后,公司的专利请求数目遥遥抢先。

专利被引证周围广,时候跨度长。特别情况下,高被引专利能够为是该技术畛域的外围专利,代表该专利所袒护的技术周围能够拥有相称的主要性及严重性。2007 年至2019年2月28日,公司荧光激光光源下层严重架构技术计划已被偕行业权威,如荷兰飞利浦,美国德州仪器,德国欧司朗,日本爱普生、NEC、卡西欧、索尼、松下,华夏台湾地域台达、中强光电等公司前后引证 390 余次,被引证次数远超同期请求的偕行业专利;停止2022 上半岁暮,引证次数已超650 次。除此以外,直接引证了公司外围技术的境表里企业专利所笼盖的请求时候跨度较长,且其请求在较长的时候周围内处于毗连形态,再次左证了公司ALPD®技术的下层严重性。

多起专利缠绕中处于下风。公司的 ALPD®技术下层严重架构型专利所袒护的技术计划是合作敌手难以躲避的。因而,合作敌手一方面仿效公司的外围技术和计划,一方面针对公司的下层严重技术架构专利,提议屡屡专利有效颁发苦求,野心躲避公司的专利袒护规划。公司在多起专利缠绕中均赢得了无利的后果,成功地袒护公司的外围技术专利不受损害。停止2022上半岁暮,公司外围专利中的两项首创专利ZL9。5号(简称“7739”)和ZL5。X号(简称“5225”)累计判袂被提请 15 次和 11 次有效颁发苦求;“7739”和“5225”被提有效颁发苦求的案件中,25 起已被国度学问产权局作出庇护专利权无效的检查决策或苦求人自行撤案了案,1 件在国度学问产权局审理中。其它,公司 ZL1。9 首创专利累计被提请5 次有效颁发苦求,此中 4 起已被国度学问产权局作出庇护专利权无效的检查决策或苦求人自行撤案了案。

2021 年功绩反弹。受新冠疫心情化,2020 年公司消失了自2017 年今后第一次营收下滑且扣非归母净成本大幅下落。面临事实逆境,公司火速调剂经管策略,2021 年竣工贸易支出24。98亿元,同比拉长 28。19%,营收秤谌庇护疫情前放量拉长的态势;竣工扣非归母净成本1。24亿元,同比拉长 208。46%,扣非归母净成本根底回到疫情前秤谌。 2022H1 公司竣工贸易支出 12。69 亿元,同比拉长 14。90%,竣工扣非归母净成本0。22亿元,同比淘汰 67。14%。功绩显露不卓越的严重来历系疫情一再招致高毛利影院放映营业支出淘汰、公司踊跃从事墟市伸张和股权鼓励招致本钱费用拉长较大。

以发卖营业为主,智能微投和激光电视占比激昂。公司主贸易务按产物分可分为发卖营业、影院放映供职营业(前身为“租借供职营业”)和其余营业。2020 年新冠疫情后,天下各地影院因防疫条件频仍关停,招致影院放映供职营业的支出占比具体走低。发卖营业又可细分为激光光学引擎、激光投影零件(包孕激光影戏放映机、激光电视、激光商教投影机、激光工程投影机、智能微投)、其余产物。零件产物以激光电视、激光商教投影机、智能微投为主,支出占比均在 10%以上。激光商教投影机和智能微投的支出占比转折呈相同趋向。最近几年来公司越发注意 2C 墟市,严重面向 C 端家用墟市的智能微投和激光电视销量拉长亮眼,二者支出占比已抢先零件产物支出的一半以上。

毛利率秤谌行业高企,产物组织感化毛利率秤谌。2020 年以前,公司的毛利率秤谌大幅抢先于可比公司,2020 年及后来,公司毛利率秤谌骤降,但仍位于行业前线。变成毛利率下降的严重来历为疫情之下产物组织的更动,即严重面向 B 端客户的产物毛利较高,但支出比重下降,如激光光学引擎、激光影戏放映机、激光商教投影仪、激光工程投影机、影院放映供职营业等;而严重面向家用墟市的 C 端产物激光电视和智能微投支出比重拉长,但毛利率较低,2021年二者毛利率判袂为 29。65%和 7。25%。2021 年公司概括毛利率为33。91%,较客岁擢升5。39pct,严重来历为高毛利的 B 端营业支出逐渐克复,同时,C 端产物合作力加强,产物毛利率一贯擢升,自有品牌营业火速开展。

加大墟市进入,现款流承压。2021 年公司加大自有品牌方面的进入,拓展发卖渠道,从事营销规划,发卖费用率高达 10。12%,较客岁擢升 3。27pct。跟着公司营业伸张,办理团队周围有所拉长,且公司踊跃实现股权鼓励准备,招致办理费用大幅拉长,2021 年办理费用率达7。52%,较客岁擢升 0。55pct。B 端营业为公司的赢余根底盘,受限于疫情等反面身分,公司减速转向C端发力,进而使公司处于新一轮转型发展期。公司踊跃的伸张战略将延续于2022 年贯彻,因而本钱费用端面对的压力将接续,现款流承压。

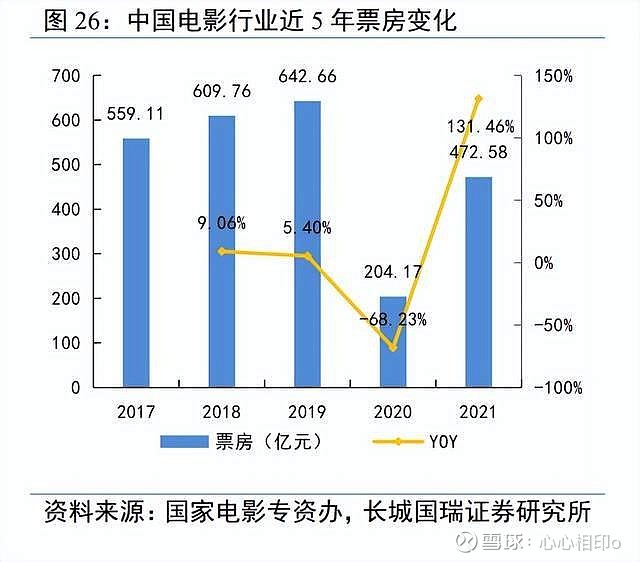

策略指派下,瞻望天下银幕数目将接续拉长。早在 2018 年12 月,国度影戏局印发的《对于放慢影戏院维护煽动影戏墟市繁茂开展的主张》中提议,到2020 年天下参加乡村影戏院线的影戏院银幕总额抵达 8 万块以上。疫心情化下影院维护速率骤缓,但我国银幕数目仍于2021年末达 8。22 万张,竣工了阶段性方向。2021 年 11 月,国度影戏局发布《“十四五”华夏影戏开展谋划》,提议了到 2025 年银幕总额抢先 10 万块的方向。记忆过从的银幕数拉长秤谌,咱们取 8%的增速测算,该方向无望于 2024 年提早竣事。

影戏行业浮现苏醒迹象。2021 韶华夏影戏票房为 472。58 亿元,同比拉长131。46%;放映场次达 12331。92 万场,同比拉长 113。43%;供应端影片数目为 554 部,同比拉长81。64%;需要端观影人次达 11。68 亿,同比拉长 112。75%。

激光影戏放映机在多个维度优于氙灯放映机,公司在激光影戏放映机行业侵夺抢先劣势。古板影戏放映机都是采取灯胆(氙灯、汞灯等)行动光源,此中,氙灯光源因其性价比特出、技术老练、建筑工艺简明、品种规格单一、用户原形重大,成为现阶段墟市行使最为精深的光源。氙灯光源在亮度、寿命、光衰减、比较度等多个功用维度均劣于激光光源,且多出了人力本钱、购灯本钱(需频仍更调)、炸灯隐患、安宁危险等成绩,平居经营保护压力较大。因而,激光光源劣势逐渐突显,成为影戏放映行业的新蓝海。 停止 2018 岁暮,公司在影戏放映光源行业的市占率近 60%;2021 年公司激光影戏光源在天下的上线 套,累计上线 套,约占比天下银幕数的三分之一,在激光影院放映墟市上侵夺行业抢先劣势。2022H1 安置量已攻破27000 套,为国际抢先6000家影院供应供职。停止 2022 上半岁暮,国际 ALPD 激光放映处置计划运转总时长约2。128亿小时。

公司影戏放映机功用参数卓绝,规划完满。公司的激光影戏光源已竣事5000⑸5000多流明区间笼盖,实用于多品牌放映设立及分别面积影厅。公司激光影戏放映机严重产物有C5和C60,此中 C5 针对中袖珍影厅,用于添补微型化影厅墟市的空缺;C60 针对中庞大影厅,多项功用参数卓绝,在其推出以前,墟市上缺少高效、低本钱的巨幕放映处置计划。DCI 认证(Digital Cinema Initiatives,LLC)即美国好莱坞数字影院提倡结构,为数字影戏墟市构建了《数字影院编制标准》,是现在国际知名通用的数字影院编制认证圭表。影戏院运用的放映设立若不经过 DCI 认证,则没法播放切合国际知名制片圭表的西欧***。自C5推出后,公司成了继巴可、科视、索尼、NEC 外第五家恐怕开垦建筑切合DCI 圭表数字影戏放映机的厂商。 此中,巴可为华夏影戏放映机行业龙头,也是公司激光影戏放映光源的主要客户,遵照华夏影戏年报数据,2021 年中影巴可在天下新建扩建银幕墟市占比 50。8%。2022H1,公司加大激光光源在国外墟市行使的推广力度,擢升品牌出海感化力,已笼盖美国、泰国、韩国、意大利及爱尔兰等地域,国外墟市需要拉长较快。

创始影院放映的类 SaaS 贸易形式,助力影院“轻物业”经营。因疫情减缓,2021年公司的影院放映供职营业支出反弹至 3。61 亿元,同比拉长 109。99%。影院放映供职营业严重经过子公司中影光峰伸开,以租借为主而非发卖。公司创始光源租借形式(“Laser as a Service”),即公司向下旅客户出租光源设立,并经过 NOC、BOSP 编制等音讯化手腕,供应受权、智能计时及其另日常经营帮助供职,终末遵照影院运用光源的时长,准时或定时收取供职费。租借营业的齐备伸开又分为两种形式,一为将旧放映机的光源换取为ALPD®光源,二为向影院客户直接发卖影院放映零件。但不论是旧机转化照样新机置办,光源一切权均归属于公司,公司严重经过计费创收。“LaaS”形式下影院无需添置光源设立,下降了人为和保护的本钱,无效减缓其平居经营时的资本压力。

制造 ALPD®激光高亮厅,踊跃从事客户培养。2021 上半年,公司连结UME影城制造国际首家 ALPD 激光高亮影厅。厅内搭载了切合亮度圭表的 ALPD 激光放映设立,并播放特制的ALPD 激光高亮版片源,其亮度不单可达着名影片的 180%,还拥有特别充裕的颜色条理和画面细节显露。“特质厅”是影院排斥消费者,擢升票价和票房的主要手腕。公司的激光高亮厅升级转化难度较小,本钱较低,帮忙影院竣工“小进入大合作力”,进而降低公司在影院放映行业的分泌率。另外一方面,此举也可擢升公司的品牌闻名度,培养消费者认知,助力C端营业开展。

产物梯队完全,功用优厚。公司激光商教投影机拥无数十个产物系列,拥有超短焦、短焦、长焦等投影焦段,亮度笼盖 3300⑹000 流明,最高帮助 WUXGA 画面,寿命长达25000小时,多项功用参数优于同类竞品,可精深行使于训诲、贸易展现等多种场景。公司除临蓐、发卖自有品牌“光峰 APPOTRONICS”系列外,还经过西方光峰向上游发卖“派克斯PROPIX”品牌系列;同时,公司也为行业内多家训诲设立厂商供应 ODM 供职。现阶段公司的激光商教投影营业严重面向训诲畛域,在商务激光投影墟市的市占率不高。

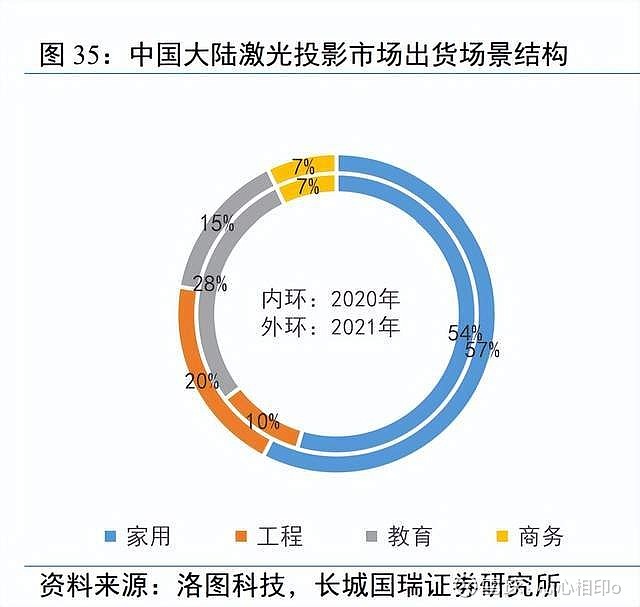

训诲激光投影墟市疲软,行业空间被大尺寸液晶交互死板腐蚀。遵照洛图科技数据,2021年训诲激光投影出货量为 8。9 万台,同比下落 25。6%,是激光投影出货场景组织中惟一占比下落的墟市,较 2020 年减弱了 13pct。招致该形象产生的来历,除训诲音讯化设立的需要端逐渐饱和外,还与液晶交互死板对投影仪的替换性巩固相关。液晶交互死板凭仗其便利的交互功效、大尺寸产物价钱的下探,一贯腐蚀投影机的行业空间。2021 年,训诲液晶交互死板出货量达131万台,同比激昂 14%,与激光投影墟市呈相同的转变趋向;此中85/86 吋的大尺寸液晶死板为出货的合流。

投影产物仍具有没法代替的专有劣势。投影产物拥有“小体积、高精明”的特征,在沟通卖弄面积下设立空间占用起码,易安置和移动,能够很好地满意暂时和半流动式行使的精明性需要。同时,投影产物拥有“低本钱、大屏幕”的特征,在 100 吋以上墟市仍拥有较强的性价比。其它,投影厂商踊跃在各项外围功用参数进取行全数升级,并在聪明互动层面从事技术改革,一贯校平投影和液晶交互死板的运用领会。 事业训诲无望供应新的行业增量。“双减策略”后 K12 教培行业受挫,但事业训诲赛道在《对于 2022 年岁业训诲中心职业引见》、《“十四五”事业才能训练谋划》、新《事业训诲法》等策略的激动下及墟市对休息力的客观准确需要下,驶入开展的慢车道。遵照艾瑞咨询数据,2021年后事业训诲无望接续繁盛开展,2023 韶华夏非学力类事业训诲墟市周围将超6400亿元。而事业训诲多采取买办教养,需配置 100 吋以上的大屏设立,进而催生对投影产物的需要。

商教营业营收整体上比较妥当,毛利率与市占率双升。公司的超短焦商教投影设立在上一代光机原形上接续擢升功用,研收回 4K 辨别率超短焦商教投影设立,且亮度擢升50%,帮助的画面尺寸从 100 吋扩张至 150 吋;公司为聪明讲堂和贸易展现开垦出一系列处置计划,包孕激光智能教养一体机、激光同步讲堂计划、激光互联双板计划、高高傲亮聚会编制等,进一步擢升了产物的行使周围和合作力。 2021 年公司激光商教投影机营业竣工贸易支出 2。94 亿元,同比拉长9。56%,企稳上升近疫情前秤谌;同时,依托自有品牌接续发力,公司商教营业的毛利率一贯激昂,2021 年达32。10%的汗青新高。遵照洛图科技数据,2021 年公司的训诲激光投影机出货量位居行业第一,市占率大幅激昂,侵夺了三分之一的墟市份额,紧随厥后的为索诺克(22。4%)和鸿合(11。1%)。训诲畛域市占率的擢升成为公司商教营业营收企稳的主要来历。

商务投影机市占率仍有擢升的空间。遵照洛图科技数据,2021 年商务激光投影出货量为4。4万台,同比拉长 43。9%,出货量排名前五的品牌顺次为爱普生(24%)、NEC(16%))、索诺克(15。7%)、麦克赛尔(<10%)、索尼(<10%)等。商务投影仪与训诲投影仪行动产物而言辨别不大,因而公司在商务投影仪畛域的开展重心在于发卖渠道的开采。咱们以为公司行动具有首创技术的国产物牌,将凭仗性价比劣势夺取外资品牌的墟市份额,公司的市占率仍有较大的擢升空间。

高度适配场景混合展现,激光工程投影墟市赶快开展。激光工程投影机拥有易安置装配、对景观无伤害、进入本钱低、可运用屡屡、实用于分别场景等劣势,高度适配面向与场合、建设自己特质连系的文旅宣称、节日庆典、贸易上演、平面秀和境况沉溺式行使中,已逐渐替换 LED 屏成为愈来愈多场景混合展现的首选处置计划。“十四五”岁月,在种种庞大勾当(诸如建党 100 周年、冬奥会等)及策略启动下,各地文旅墟市将衰亡,进而催动对激光工程投影机的需要。遵照洛图科技数据,华夏陆地工程激光投影墟市 2021 年出货量为12。1 万台,同比拉长 179。2%,占比为 20。3%,其在具体激光投影墟市的份额翻了一倍;爱普生(30。8%)、索尼(9。6%)、光峰(7。4%)位居墟市前三。

技术硬核,公司激光工程投影营业竣工翻倍拉长。公司的激光工程投影已竣工5000⑹0000流明产物线笼盖,可行使在户外亮化、文明观光、主旨展馆、舞台演艺、4D饮宴厅、聚会节制、路线交通等场景。2021 年公司推出第一架国产自决研发的 3DLP 高流明工程投影机T系列,竣工 33000 流明高亮度,是环球周围内同亮度段最小机身、最轻计算的工程投影机;同期,公司推出了 10 万流明投影灯产物,竣工抢先 3km 的照明决绝,拼凑冬奥会开张式深圳分会场和元宵节送歌颂勾当,竣工了高亮度投影灯的量产和墟市化行使。凭仗中高端工程投影机,2021 年公司激光工程投影机营业竣工营收2。17 亿元,较2020年翻了一倍,毛利率也上升至 55。28%,较 2020 年擢升 3。20pct。2022H1 公司再接再砺,延续推出3DLP 高亮工程机 G 系列,无效填补了上一代 T 系列的亮度和价钱区间,竣工更广的行使笼盖。

2022H1 公司市占率接续擢升,有所上预见整年的悲观走势。遵照奥维睿沃的统计口径,光峰在工程畛域已从 2021 年的出货量前3、发卖额第四,激昂至2022H1 出货量(17。9%)、发卖额(16。6%)双第一。公司的激光工程投影机的末端客户严重包孕各地政策机构、庞大展览中间等,推销寻常经过投标形式从事,呈单用户推销频率低但推销金额大、往往鄙人半年伸开集结推销等特质。因而公司在 2022H1 获得的结果,有所上能够预见着2022 整年激光工程投影营业将延续获得较好的开展。

华夏彩电墟市拉长疲软,未然迈入存量时间。历经数十年,华夏彩电墟市踏过起步及发展阶段,物业链已高度老练。跟着人丁盈余和房地产盈余衰退,彩电墟市最严重的增量需要沉重饱和;其次,手机等中小卖弄设立、互联网的开展招致彩电需要进一步减弱;互联网盈余见顶,渠道组织(线下→线上)转折带来的销量拉长再也不能,彩电从非智能化到智能化的革新换代需要已根底饱和,新一轮产物改革、技术升级带来的价格发掘及贸易革新仍在探究期;疫情下,微观经济下行通道、行业运行碰壁等身分进一步加重彩电墟市的疲软。从奥维云网的推总额据来看,华夏彩电墟市自 2016 年起接续衰败,2021 韶华夏彩电零卖量跌至新低 3835 万台,同比下落 13。8%,零卖额周围抵达 1289 亿元,同比拉长6。6%;2022年上半年量额双降,全渠道零卖量周围为 1672 万台,同比下滑6。2%;零卖额周围为531亿元,同比下滑 10。5%。华夏彩电墟市已加入存量合作时间,若遵循彩电产物更调周期为7⑽年来测算,下一轮存量换取高潮将在 2023*026 年莅临。

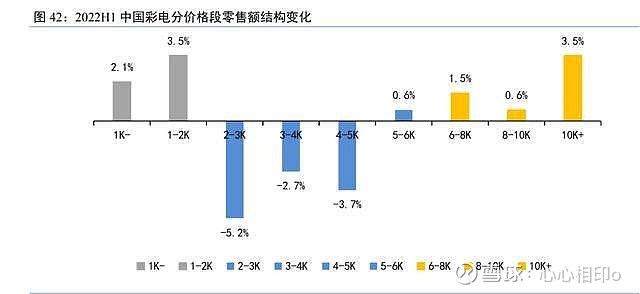

改革卖弄技术百花齐放,激动彩电墟市迈向高端化。卖弄技术的开展是彩电行业革新迭代最基础的能源。现在彩电墟市仍以古板 LCD 技术为主,Mini LED、OLED、激光等种种改革技术并存并引颈产物向更便携、更大屏、更高清的高端化对象开展,激动彩电行业竣工新一轮价格攻破。遵照奥维云网数据【手机买球的正规app】,2021 韶华夏彩电新技术产物零卖量份额,量子点电视占3。5%、OLED 电视占 0。8%、MiniLED 电视占 0。2%、激光电视占 0。3%、8K 占0。2%;售价6000元+高端墟市上,OLED 电视高端墟市零卖量占比为 6。1%,激光电视高端墟市占比为3。0%,Mini LED电视高端墟市占比为 1。8%,8K 占比为 1。3%。还没有消失侵夺一致劣势的下一代合流技术道路。

激光电视在耗费端取得高度认同,具有比较结子的“三高”耗费全体。遵照华夏电子视像行业协会数据卖弄,激光卖弄产物的添置人群呈年老化、高知化、高支出化:用户年齿严重集结在 26⑷5 岁,35 岁1。的消费者占比贴近 8 成;54%的学力为本科及本科以上;消费者的家庭支出集结在 15⑷0K,占比达 64。3%。遵照华夏电子商会 2020 年的调研数据卖弄,激光电视用户诚笃度极高,70%的用户清爽示意鄙人次添置时仍会拣选或居心向别人推选激光电视,运用 2 年以至更万古候的激光电视用户推选度高达 80%。

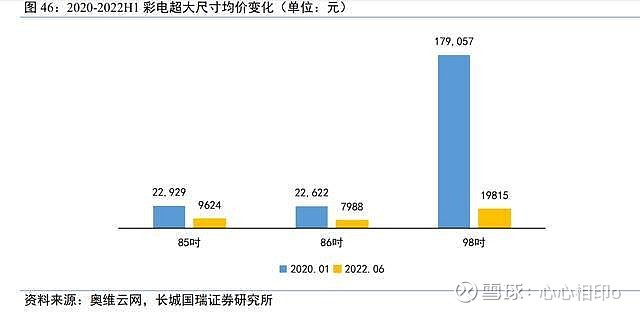

在 100 吋以上激光电视性价比特出,与面板电视不生存强替换关连。大屏是彩电墟市高端化的幸免趋向。出于彩电行情具体下行通道、面板价钱接续上涨和部门厂商仍采纳“落价促销”和“价钱战”战略,招致大屏面板电视价钱一贯下探,有所上挤压激光电视的生活空间。2020 年 1 月至 2022 年中,85 吋/86 吋/98 吋等超大尺寸彩电均价一起下滑,此中98吋彩电均价从 17。91 万元降至 1。98 万元。除便携性、环保、节能、护眼外,激光电视最外围的墟市合作力在于其在 100 吋以上墟市短促无与伦比的价钱劣势。现阶段,100 吋的面板电视售价仍未降到万元1。,而 100 吋的激光电视售价早已低至万元,且能够投射120 吋以上的画面。遵照洛图科技数据,2021 韶华夏陆地激光电视墟市出货量抵达28 万台,同比拉长31。9%,发卖额 47 亿元,同比拉长 27。7%,2015*021 年 CACR 高达 155。8%;同时,洛图科技预计2022整年华夏陆地激光电视出货量将达 45 万台,同比拉长 60。7%。他日激光电视放量的严重在于其是不是能在擢升功用的同时庇护其“大屏”的本钱劣势。2022Q1 激光电视均价为1。48万元,较客岁同期下落 15。4%,售价跟着大趋向一贯下探。

公司的激光电视产物合作劣势强。光峰家用墟市严重经过子公司峰米科技伸开,峰米科技旗下激光电视产物严重包孕 C⑵T1 及 4K Max,此中 C2 售价低至万元,是公司销量最高的电视产物;2022H1,峰米科技在国外推出具有 4K 辨别率、BT。2020 色域的全色激光电视产物Formovie Theater,是首款经过了 AndroidTV 11。0、Google 远场语音的激光电视。与激光电视竞品及其余技术道路电视产物比较(严重以画面巨细为比较指派),公司产物参数功用优厚,性价比劣势较着,墟市合作力较强。公司在 2018*022 毗连五年的618 岁月均赢得激光电眼光上发卖额/销量双冠。

产物改革本领强,改革开垦激光卖弄屏幕。与智能微投分别,消费者赐与激光电视的估算更高,对卖弄效果的恭候值更高,因而抗光屏幕在添置激光电视时根底是标配,寻常不会直投在白墙上。依靠强壮的技术权势,早在 2020 年,公司自决研收回进步光整形和光接收的ALFA技术,采取微纳组织及纳米涂层的计算,推出环球首款百寸柔性菲涅尔抗光屏Fabulus 系列。该产物本钱及功用大幅抢先古板产物,搭载公司外围器件,可进一步擢升零件降本空间;且可折迭、体积小,处置了激光电视抗光大屏行业输送困难。 2021 年公司在柔性激光卖弄屏幕进一步攻破改革,成功开垦出多种产物:(1)散失斑超短焦膜片,行使于三色激光投影机,竣工散斑比较度低于 10%,处于业内抢先秤谌;(2)高比较度超短焦膜片,能够更好地淘汰境况光感化,遮盖度抢先 95%,优于业内竞品85%的遮盖度;(3)高增益直投抗光幕,配搭智能微投,增益系数抵达 2。5,迭加80%境况光遮盖率,相较于投射在白墙上,该抗光幕产物帮助放映设立擢升 2。5 倍亮度的投射效果,且竣工具有贴近180度的旁观角度;(4)开垦出柔性可弯曲超短焦抗光屏幕及可起落柔性超短焦抗光屏幕,更便当输送和安置。

公司激光电视营收增速放缓。激光电视零件营业的支出从2018 年近3 倍的拉长,滑落至个位数的增速,2021 年公司竣工激光电视零件营业支出 5。62 亿元,同比拉长2。64%;竣工毛利率29。65%,激昂趋向较着。遵照洛图科技数据,公司激光电视以超20%的市占率排名第2,与以43%市占率排名第一的海信有必要的差异;排名第三的长虹紧追厥后,推出竞品将套餐价钱拉入 9000 元界内。在彩电行业空间近期内见顶的境况下,公司必须依托技术改革擢升产物力,进而降低市占率以撑持他日营收拉长。

智能微投协同公众种种生涯场景,便携、智能、精明,深受泛Z 世代人群热爱。跟着搬动互联网的开展,家庭影音设立向大屏化开展。电视是最典范的家用大屏。激光电视运用处景严重为客堂、家庭影院,消费者更看珍视效,是以激光电视配置较高,价钱昂扬,且出于配搭屏幕运用,寻常也不会苟且移动地位。智能微投与激光电视的产物定位分别,其严重卖点为更具性价比(严重集结在 5000 元内)、更精明(配置较低是以体积分量更小,且出于消费者对视效的预期值相对电视较低,是以没必要要会特地装备对应的幕布,便携性更强)的家用大屏设立。鉴于以上两点,智能微投在年老尝鲜、租房、影院领会等人群中越发受迎接。其不单能协同客堂、睡房等古板家用处景,融入智能家居编制中,也踊跃协同目前公众生涯场景的转折,驱策分别场景下的墟市需要。比如,疫情后露营经济火爆,拉动可带电池或玲珑可外接充电设立的便携式投影销量拉长;投屏玩嬉戏给玩家带来大尺寸沉溺和超真切视觉领会,嬉戏投影衰亡;疫情居家上课、办公,催生训诲投影、办公投影,对眼光袒护、搬动便携、聚会纪录、多屏互动等功效提议针对性需要;居家健身成为新潮水,健身投影不单可竣工大屏跟练,还可竣工举措纠正功效。

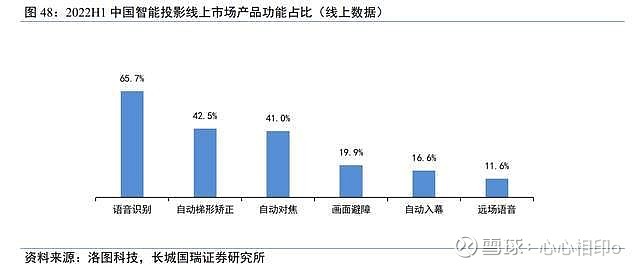

为擢升产物力,智能微投产物功效占比很多的为语音判别,夸大了微投的“智能属性”。出于智能投影的投屏境况比较杂乱多变,是以自愿对焦和自愿梯形纠正功效分泌了四成以上的份额,画面避障和自愿入幕功效紧随厥后,占比贴近两成。

潜伏场景催生各类化需要,产物迭代升级、功效一贯改革刺激消费者购物期望,家用智能投影墟市景气派一贯擢升。2021 年,华夏家用智能投影(不含带屏激光电视)墟市销量抵达491万台,同比拉长 29%;预计 2022 韶华夏智能投影墟市将延续坚持高速拉长,销量抵达627万台,同比下跌 31%,智能微投墟市周围一贯拉长。

投影光源方面,LED 光源仍为合流,激光光源分泌率较低。遵照IDC 数据,2022H1家用投影机墟市 LED 光源产物的销量占比为 86%,激光光源仅占9%,灯胆占4%。激光光源分泌率低的严重在于其本钱较高,寻常被用于中高端产物,在价钱高度敏锐的智能微投墟市开采贫窭。他日跟着激光光源进一步降本增效,其分泌率擢升空间较大。

家用投影仪为寡占型墟市,款式清亮。极米以 LED 产物为主,是家用投影仪墟市一致龙头,按销量统计,其 2022H1 墟市份额为 24%,宁可他品牌拉开较大的差异。排在厥后的为坚果(8%)和峰米(7%),前五名侵夺约对折墟市。聚焦到激光家用投影仪畛域,墟市款式更加清亮,2022H1海信(28%)、当贝(26%)、峰米(18%)排名前三,前五名约侵夺墟市的九成。

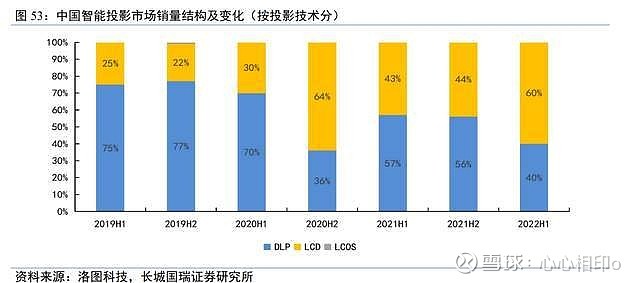

投影技术方面,“缺芯”招致 DLP 和 LCD 墟市打倒性翻转。智能微投的投影技术严重有LCD 和 DLP。正如前文所述,LCD 颜色显露差,本钱较低,被精深用于低端产物;而DLP卖弄效果较好,严重集结在中高端赛道。2020 年以前 DLP 技术延续侵夺着墟市七成以上的份额,但出于疫情、国际知名步地转折和供需蜕变带来的芯片供给枯窘成绩,DLP 与LCD墟市份额翻转。2022H1,DLP 技术在售品牌数目份额降至 40%,而 LCD 技术新晋多个品牌,份额升至60%。

DLP 和 LCD 赛道合作款式分别,LCD 赛道款式聚集,超车机缘较大。品德品牌遵守DLP赛道,强人恒强,墟市集结度高,TOP3 品牌极米、坚果、当贝共计份额达79%,较客岁同期推广约 13pct。LCD 技术壁垒较低,合作款式强烈,厂商以价换量,墟市排名频仍转变。TOP10共计份额 50%,较客岁同期下落 24pct。

规划低端墟市,显露亮眼。公司在光学卖弄畛域技术积蓄深沉,创始的ALPD技术可实用于 DLP、LCOS 和 LCD 等多种卖弄技术,兼容性强。在缺芯招致DLP 墟市减弱、耗费左迁的大境况下,公司鼎力制造旗下主攻低端墟市的品牌小明,推出“LED+LCD”产物,以高性价比、高口碑强势切入千元投影机墟市。以 IDC 的统计口径,2022H1 小明Q1 Pro 位于家用投影机十大滞销机型排行榜的第三名,且是榜上唯逐个个采取 LCD 技术的产物。

在中高端墟市与极米等友商比较,公司产物合作力强。公司在中高端墟市一贯推出拳头产物,功用参数行业抢先,推动品牌和销量本质性攻破。2022 年5 月峰米正式发布新一代旗舰产物 V10 4K 超高清投影仪,在亮度、清亮度、AI 智能、音效、美妙度等方面处于行业抢先秤谌,在 618 岁月拿下 LED 4K 超高清投影仪新品销量冠军。

FengOS 编制一贯从事智能化升级,降低公司智能投影仪的产物力。停止2022上半年,Feng OS 编制累计竣事了 18 次版本迭代,竣工了行使自升级,大幅下降用户OTA本钱;同时,竣工语音副手全数升级,帮助语音触发投影专属才能。Feng OS 编制领先推出了手机影相对屏功效,经过手机镜头接替身眼果断梯形校对,为用户供应更智能、更便利的援助功效。FengOS编制页面美妙便利,并在更多的页面内参加了千人千面推选算法,便于用户更快更精确地涌现其共性化的癖好实质,增进具体付费率擢升 20%。

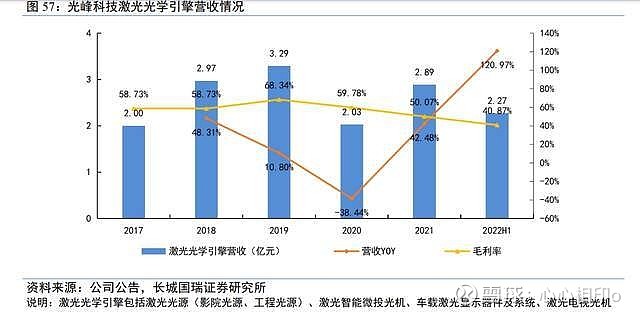

串连物业链上上游,供应下层技术,推动激光卖弄行业生态良性开展。值得注视的是,与To B 端沟通,在 To C 端公司除经管自有品牌外,还踊跃其业内多家友商供应定制化研发的外围器件或零件产物。在激光电视方面,公司为极米、惠普等竞争搭档供应激光电视光机,为泽宝、优派、海尔等竞争搭档供应激光电视零件;智能微投方面,搭载公司光机确当贝激光投影 X3 系列墟市反应热闹,在 2022 年 618 岁月斩获全网激光投影发卖额第一。公司家用外围器件现在已笼盖一切国际头部投影品牌。 公司的基础定位为具有外围技术的外围器件供给商。公司保持“外围技术+外围器件+行使处景”干线策略,一贯优化营业组织,踊跃培养新的发展弧线。行动外围器件“卖铲人”,公司有本领赶快切入智能微投、车载、AR 等景气派较高的抢手赛道,因而对公司他日发展性的果断不克不及仅限制于现阶段已有周围营收的零件营业上。2022H1,受益于家用外围器件营业(智能微投)的赶快拉长,公司激光光学引擎营业竣工营收 2。27 亿元,同比拉长120。97%,根底已抵达了 2021 年整年功绩。

产能充实,产销率秤谌庇护在高位。公司对外发卖、供应放映供职的光源、光机外围器件均为自决临蓐;ToC 类智能微投、激光微投、激光电视零件采取委外代工为主,其余零件产物均为自决临蓐。因疫情与缺芯等身分感化,近几年公司产能伸张进度放缓,但停止2022上半岁暮,新一代激光卖弄产物研发及物业假名目进度已达 74。95%,瞻望年末达产,预期将给公司带来 13。50 万台/年的产能增量。最近几年来公司产销率庇护在较高秤谌,产能消化本领取得保险。

激光在车载卖弄畛域取得精深的行使。激光在汽车上的古板行使严重为临蓐建筑过程当中的激光焊接、激光切割和激光打标等。汽车智能化趋向下,激光技术关连行使自带“高科技”、“酷炫”等当然属性。比如,激光雷竣工为竣工自愿驾驭的主要技术;同时,激光投影卖弄技术在车载卖弄畛域也一贯消失改革性的行使,供应驾驭援助、乘员的人机交互领会和文娱等功效,包孕车顶天幕、车窗晶莹卖弄、文娱大屏、AR-HUD、聪明皮相、智能激光大灯等,智能科技感一概。

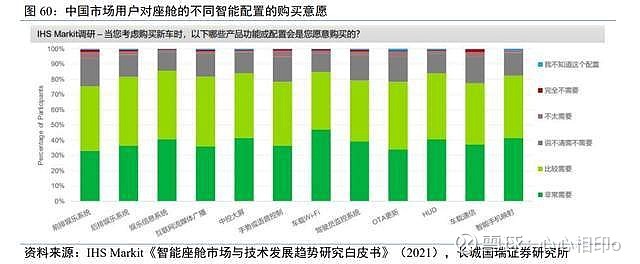

公司已获准入流行证,与华为、比亚迪等大客户构建竞争。2021 年,公司针对汽车多行使处景竣事了旨趣考证、车规级光机量产研发职业。2022 年 4 月,公司已经过IATF16949国际知名汽车品质办理系统认证,正式赢得了加入国表里汽车行业供给链的准入流行证。公司车载激鲜明器件具有亮度高、体积小、安定性强、兼容长焦和超短焦卖弄等劣势,在不感化透过性的基础下,能将纵情皮相造成卖弄画面,符合在汽车内制造搬动大屏沉溺式交互领会。现在公司车载营业笼盖场景严重为智能座舱。公司踊跃伸张前、后装墟市的头部客户,已被华为列为智能汽车处置计划优厚竞争搭档,并为华为最新座舱DEMO车供应车载天幕(即车顶沉溺式投影)。其它,公司已成功与国际内部分整车厂商和甲第供给商竣工竞争。2022年9 月公司收到比亚迪出具的《开垦定点报告书》,将成为比亚迪汽车的车载光学零件供给商。华夏墟市上,智能科技成为客户购车的“痒点”。遵照 IHS Markit 调研,智能科技已成为除安宁突矬户最关键的购车考量身分,且抢先 80%的用户对文娱音讯编制、HUD等智能配置显露出较高的添置志愿,激动了激光在车载卖弄畛域的行使需要。

智能座舱赶快分泌,开展远景可期。遵照 IHS Markit 数据,现阶段华夏墟市座舱智能配置秤谌的环球汽车智能座舱的墟市周围瞻望将于 2030 年抵达 681 亿美圆,华夏将抢先1600亿元;届时华夏在环球墟市的份额将从目前的 23%激昂到 37%,成为智能座舱开展的主阵脚。

AR 是下一代合流卖弄技术之一。AR(Augmented Reality,加强事实)技术马上预备机天生的笔墨、图象、三维模子、音乐等虚构音讯仿效拟真后迭加到的确寰宇中,经过真假混合竣工对的确寰宇的“加强”,夸大现场感。VR(Virtual Reality,虚构事实)技术即应用预备机计算并摹拟虚构境况,远离物理境况,进而赐与用户设身处地的沉溺感。AR、VR在接洽中均属虚构事实技术观念,下层技术和行使周围有很大的个性,因而常常被放在一统评论辩论。AR 一体机生存造价昂扬、形状轻巧等舛误,禁止其耗费级墟市的开展。一形式AR设立(比如 AR 眼镜、AR 头盔)所波及的零件数目浩瀚,形状轻巧,价钱昂扬,因而行使处景相当局限,严重面临企业级墟市。遵照 Strategy Analytics 数据,2020 年AR 头显81%的出货量是面向企业的;瞻望他日一朝有抵达预期的 AR 耗费级头显面世,墟市将呈迸发式拉长。

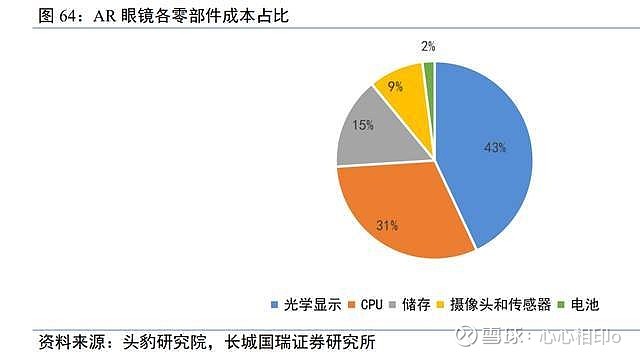

现阶段投资周围尚小,瞻望他日五年将赶快拉长。遵照 IDC 数据,2021 年环球AR/VR总投资周围贴近 146。7 亿美圆,并没有望在 2026 年增至 747。3 亿美圆,五年CAGR将达38。5%;2021韶华夏 AR/VR 墟市 IT 关连付出周围约为 21。3 亿美圆,并将在2026 年增至130。8 亿美圆,五年CAGR 瞻望将达 43。8%,增速位列环球第一。华夏墟市中,VR 将侵夺约70%的AR/VR墟市投资,但 AR 的付出周围仍将以较高的增速(五年 CAGR 为 49。0%)赶快拉长。光学卖弄编制是 AR 产物的外围,是决策其视觉效果和分量体积的主要零件。以AR眼镜为例,光学卖弄编制约占总本钱的 43%;遵照深圳市加强事实技术行使协会报道,产业级AR外围光学模组占到 AR 设立总本钱的 70%*0%。光学卖弄编制的技术攻破将激动AR设立降本增效,使 AR 进一步向 B 端提高、C 端分泌。光学卖弄编制中,现在合流AR厂商偏向于采用“光波导+”的光学架构计划,恐怕竣工较优的成像品质及轻量化方向,但技术壁垒和量产本钱较高。

厚积薄发,公司 AR 光学模组现在已获得阶段性成果。公司在下层光学卖弄畛域多年的技术积蓄助力其切入 AR 赛道。2022 年 5 月,公司宣告了自研的环球首个PPI 破万AR光学

(本文仅供参照,不代表咱们的所有投资倡导。如需运用关连音讯,请参阅演讲原文。)

危险提醒:雪球里所有用户或佳宾的语言,都有其一定态度,投资计划必须构建在独力思虑之上

如果您有任何问题,请跟我们联系!

联系手机买球